![]()

Marketingmitteilung

Haben die Unternehmen Pricing-Power?

Darauf achten die Aktienfonds-ManagerInnen der 3 Banken-Generali in der Selektion

Interview aus dem 3 Banken-Generali Fonds Journal 05/2022

Das Börsenumfeld 2022 ist turbulent. Inflationsdruck, Zinswende und die dramatischen Kriegsentwicklungen Russland-Ukraine bewegen die Märkte. Unterschiedliche Investmentstile bringen je nach Marktphase unterschiedliche Entwicklungen. Wichtig ist es, in jeder Marktphase dem Stil treu zu bleiben. Im Interview erläutern Mag. Werner Leithenmüller und Robert Riefler, Aktienfonds-Manager der 3 Banken-Generali Investment-Gesellschaft m.b.H. das aktuelle Umfeld für Fonds mit den Schwerpunkten im Bereich „Dividende“ und „Value“.

Herr Riefler, wir haben nun ein Drittel des Jahres 2022 und einige Marktturbulenzen hinter uns. Wie sind Ihre aktuellen Gedanken zur 3 Banken Dividenden-Aktienstrategie?

Riefler: Ohne auf die Herausforderungen durch den Zinsanstieg, insbesondere in den USA, sowie den Krieg in der Ukraine im Detail einzugehen, ist sicherlich interessant, wie stabil sich das Konzept im Vergleich gehalten hat. Gerade in dieser schwierigen Marktphase sehen wir das als grundsätzliche Bestätigung und Logik des Fondskonzeptes.

Liegt das an den regionalen Schwerpunkten oder gab es Verschiebungen in Marktsegmente, die sich zuletzt stabiler entwickeln konnten?

Tatsächlich spielte heuer, entgegen der Intuition, der regionale Schwerpunkt trotz der vorübergehenden Europa-Schwäche im Februar/März eine deutlich weniger wichtige Rolle als man annehmen würde. Viel wichtiger war es, stilneutral zu bleiben und nicht zu stark in den High-Flyern der letzten Jahre investiert gewesen zu sein, die im Zuge des Zinsanstiegs abgestraft wurden. Zudem kommt der Auswahl der richtigen Branchen eine sehr große Bedeutung zu.

Aber eine gewisse Wachstumskomponente war doch im Fonds immer vertreten?

Das stimmt, und die Logik der selektiven Beimischung von wachstumsstärkeren Titeln wie Eli Lilly, Microsoft oder auch der japanischen Daikin Industries ist immer noch bestechend. Der Anteil dieser Titel spielt jedoch nach wie vor eine untergeordnete Rolle neben der sehr breiten Basis an vergleichsweise konservativen Dividendentiteln. Das wird sich auch nicht ändern.

Wie sieht diese breite Basis aus?

Wir sind nach wie vor mit etwa 50 % in den beiden klassisch defensiven Branchen Gesundheit und Basiskonsum investiert, wo nicht zuletzt die Vielfältigkeit der investierbaren Geschäftsmodelle mit ein Grund für diese starke Positionierung ist. Die verbleibenden 50 % sind sehr breit gestreut, mit Schwerpunkten bei Versorgern, defensiven Chemietiteln wie etwa Linde, oder auch Industrietiteln wie Siemens oder Republic Services, einem amerikanischen Blue Chip aus der Abfallverwertung.

Waren nicht insbesondere bei Unternehmen aus dem Basiskonsumsegment sinkende Margen aufgrund steigender Rohstoffkosten zu befürchten?

Das stimmt und ist auch eines der zentralen Themen in der aktuellen Berichtsaison. Man sieht mittlerweile jedoch auch, dass der Großteil dieser Unternehmen tatsächlich in der Lage ist, diese Kosten weiterzugeben und die Ergebnisse nicht nur stabil zu halten, sondern trotz des Gegenwindes weiter zu steigern. Das ist ein Statement eben für die Solidität dieser Titel, in die wir aus genau diesen Gründen auch investiert sein wollen.

Weil Sie steigende Ergebnisse erwähnen: Sind dementsprechend aktuell auch keine Dividendenkürzungen zu erwarten?

Bis dato nicht, ganz im Gegenteil. 2022 scheint auch ein Jahr zu werden, in dem die Dividendenausschüttungen in der Breite steigen und zwar bei vielen Titeln entsprechend dem langfristigen Durchschnitt, so um 3 bis 7 %*. Auf den gesamten Fonds gerechnet liegt die Dividendenrendite aktuell bei ca. 2,70 % (per 26. April 2022).

Zuletzt wurde mit Lindsay Corp auch in ein Unternehmen investiert, das man als klassischen Small-Cap nicht unbedingt in einem Dividendenmandat vermuten würde.

Das stimmt. In diesem Fall haben wir uns dazu entschlossen, weil aktuell die Perspektiven sowohl für große Bewässerungsanlagen wie auch im Infrastruktursegment sehr attraktiv sind und wir das Unternehmen bereits seit Jahren begleiten. Naturgemäß bieten sich derartige Gelegenheiten jedoch nicht sehr oft, weshalb Satelliteninvestments wie Lindsay auch weiterhin eine stark untergeordnete Rolle spielen werden.

Herr Leithenmüller, angesichts der Marktschwäche mit den bekannten Risikofaktoren kommt auch die 3 Banken Value-Aktienstrategie** relativ gut durch dieses schwierige Fahrwasser. Wie ist der Fonds aktuell ausgerichtet?

Leithenmüller: Aktuell liegt unser Fokus auf defensiven Aktien mit hoher Qualität. Zentrale Größe ist bei der Aktienauswahl „Pricing-Power“. Das heißt, in welchem Ausmaß Preissteigerungen bei den Rohstoffen weitergegeben werden können. Wichtig sind auch Margenwachstum und der Ertrag auf das eingesetzte Kapital. Die aktuelle Verschuldung und der zukünftige Kapitalbedarf spielen auch eine Rolle. Wir trachten danach, im aktuellen Umfeld nicht zu wenig Dollar im Portfolio zu haben. Aktuell liegt die US-Dollarquote bei knapp 63 %, die für den kanadischen Dollar bei 6 % (Quelle: Simcorp; per 11. Mai 2022).

Wurde zuletzt zugekauft?

Ja, die letzten Transaktionen haben sich deshalb auf den Dollarraum beschränkt. Wir haben etwa Trane Technologies, einen US-Industriewert im Bereich Klimaanlagen, Luftreiniger, Zentralheizungen etc. gekauft. Trane wird auch als „GlobalClimate-Innovator“ bezeichnet. Die Bewertung war zum Kaufzeitpunkt marktkonform mit einem Ausblick auf zweistelliges langfristiges Wachstum. Der zweite Titel, der zuletzt gekauft wurde, war Garmin, ein US-Konsumwert, der ein breites Portfolio an GPS-Produkten offeriert. Nachdem der Kurs mehrere Wochen auf Grund höherer Zinsen korrigierte, stellte das aktuelle Niveau eine attraktive Kaufchance dar.

Sie sehen den Dollar aktuell als „sicheren Hafen“ an?

Ja, der Dollar gilt in dieser Zeit als „Safe Haven“ (welcher trotz allem Risiken birgt), in dem das Geld – relativ betrachtet – am konservativsten veranlagt oder geparkt wird. Trotz eines Wahlsiegs des Pro-Europäers Macron in Frankreich hat sich am Euro-Dollar-Trend nichts geändert. Die AmerikanerInnen ziehen aktuell Geld im großen Stil – in erster Linie wegen der Ukraine/Russlandnähe – aus Europa ab; darüber hinaus beobachten wir eine sehr aggressive US-Notenbank FED, die der Inflation den Kampf angesagt hat. Der Trendverlauf verwundert deshalb nicht. Seine Fristigkeit wird meines Erachtens nach von der zukünftigen europäischen und amerikanischen Geldpolitik und vom Geschehen im Osten des europäischen Kontinents bestimmt werden.

In Ihrem jüngsten Interview deuteten Sie einen möglichen „Policy-Error“ (einen Fehler in der Geldpolitik, die Zinsen zu schnell und zu stark anzuheben) der FED an, gilt diese Sorge weiterhin?

Man muss es zumindest intensiv beobachten. Die Forderungen der FED-Mitglieder werden von Tag zu Tag aggressiver, obwohl sich einzelne Makroindikatoren bereits eintrüben. Die aktuelle Form der Inflation ist sehr stark von der Stabilität der Lieferketten geprägt. Hierbei spielt der Ukrainekrieg eine wesentliche Rolle, aber ebenso die chinesische Zero-Covid-Politik, die stark von Lockdowns geprägt ist. Ob die in Aussicht gestellten Zinsschritte wirklich das probate Mittel zur globalen Inflationsbekämpfung sind, darf zumindest diskutiert werden. Wir sehen aktuell eine deutliche Schwäche des Angebots, aber keine überdimensionale Nachfrage, die es zu glätten oder zu dämpfen gilt.

Wie sieht der kurzfristige Ausblick aus?

Wir befinden uns aktuell in einer komplexen wirtschaftlichen Phase. Ein schwaches Angebot steht einer normalisierten Nachfrage gegenüber, die sich gegenwärtig aufstaut. Die Marktkräfte sind außer Kraft gesetzt und die Geldpolitik agiert mit herkömmlichen Mitteln. Der Status Quo ist daher zugegebener Weise äußerst diffus. Wir kennen die Problemfelder des Marktes und diese sind in erster Linie politischer Natur – und somit lösbar; aber noch ist die Zeit nicht gekommen, um mutig zuzugreifen. Der Referenzindex für globale Value-Aktien ist jedoch in diesem Umfeld dennoch äußerst widerstandsfähig und notiert nur wenige Prozentpunkte unter den All-Time-High-Ständen. Stock-Picking (selektive Aktienauswahl im Portfolio) bleibt angesagt.

Aktuelle Einzeltitel nach Branchen

Stichtag: 29.04.2022, Quelle: Berechnung der 3 Banken-Generali

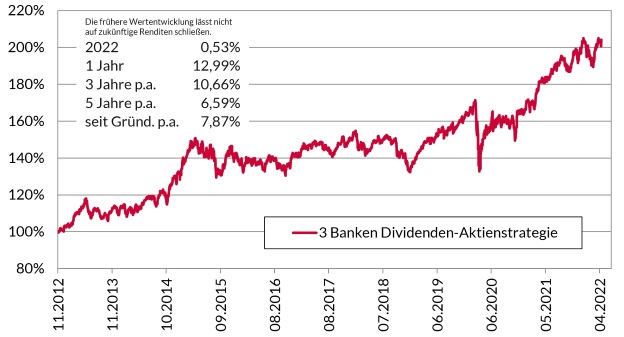

In der Vergangenheit erzielte Erträge lassen keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu. Die Performanceberechnung erfolgt durch die Österreichische Kontrollbank AG nach der OeKB-Methode. In der Wertentwicklung sind die beim Kauf anfallenden maximalen Kaufspesen in Höhe von 5,00% sowie kundenspezifische Konto- und Depotgebühren nicht berücksichtigt.

Entwicklung seit Fondsgründung (26.11.2012)

Stichtag: 29.04.2022, Quelle OeKB

Aktuelle Einzeltitel nach Branchen

Stichtag: 29.04.2022, Quelle: Berechnung der 3 Banken-Generali

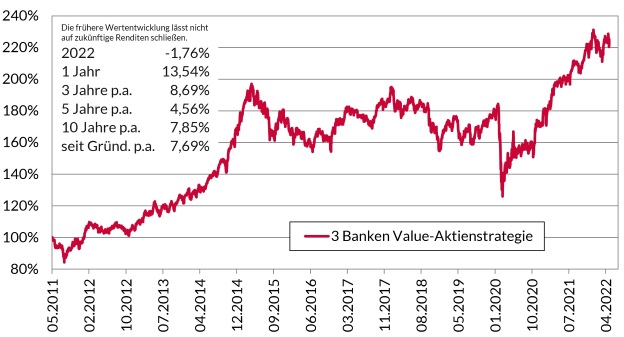

In der Vergangenheit erzielte Erträge lassen keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu. Die Performanceberechnung erfolgt durch die Österreichische Kontrollbank AG nach der OeKB-Methode. In der Wertentwicklung sind die beim Kauf anfallenden maximalen Kaufspesen in Höhe von 5,00% sowie kundenspezifische Konto- und Depotgebühren nicht berücksichtigt.

Entwicklung seit Fondsgründung (16.05.2011)

Stichtag: 29.04.2022, Quelle: OeKB

MARKETINGMITTEILUNG: Die vorliegenden Informationen dienen lediglich der unverbindlichen Information von Kunden. Diese Marketingmitteilung stellt weder eine Anlageberatung noch eine Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Sie berücksichtigt nicht die persönlichen Merkmale des Kunden und kann eine individuelle Beratung und Risikoaufklärung durch einen Berater nicht ersetzen. Die Kurse gelten per Stichtag und sind freibleibend. Alleinverbindliche Rechtsgrundlage für den Kauf von Investmentfondsanteilen ist der jeweilige Prospekt. Bitte beachten Sie auch die „Wesentliche Anlegerinformation“ (KID). Der veröffentlichte Prospekt sowie das KID in der jeweils aktuellen Fassung stehen für den interessierten Anleger in deutscher Sprache unter www.3bg.at sowie bei der Oberbank AG, 4020 Linz, Untere Donaulände 28 während der üblichen Geschäftsstunden zur kostenlosen Ausgabe bereit.

Es handelt sich bei den angegebenen Werten um Vergangenheitswerte. Zukünftige Entwicklungen können davon nicht abgeleitet werden.

*Diese Prognose ist kein verlässlicher Indikator für die künftige Wertentwicklung! Der angegebene Wert bezieht sich auf die Ausschüttungen von Johnson&Johnson, Coca-Cola sowie der Deutschen Telekom, die jeweils im Frühjahr nach Beginn des Ukraine-Konflikts neue Dividendenzahlungen verlautbart haben (über ad hoc Meldungen oder im Rahmen der Quartalszahlen). Diese drei Titel wurden ausgewählt, weil sie einen repräsentativen Auszug für einen Großteil des Fonds darstellen.

**Das Nettovermögen kann aufgrund der Portfoliozusammensetzung oder der verwendeten Portfoliomanagementtechniken unter Umständen eine erhöhte Volatilität aufweisen.

Die Angaben gemäß § 25 Mediengesetz finden Sie unter folgendem Link: https://www.oberbank.at/aktionarsstruktur

Dieser Artikel wurde am 12.05.2022 erstellt.

Fotoquelle: Shutterstock

Flüssige Rendite – Wein als Anlage

Erfahren Sie Tipps, welche Weine als Wertanlage geeignet sind.

Wie werden Sie Start-up InvestorIn?

Einblicke in eine Anlageform mit hohem Potential.

5 Tipps für Ihre Geldanlage

So bewahren Sie in ungewissen Zeiten einen kühlen Kopf.