![]()

Marketingmitteilung

Dienen Immobilien als Inflationsschutz?

Jahrelang war die Geldentwertung aus unseren Gedanken verschwunden. Umso kräftiger kam sie in den letzten Monaten zurück und hat wohl nicht nur Zentralbanken mit ihrer Wucht überrascht.

In diesem Zusammenhang stellt sich die Frage, wie man das eigene Vermögen bestmöglich gegen Inflationsraten über 4 % p.a. absichert.

Mieteinkünfte und Wertsteigerung

Bei Immobilien gibt es grundsätzlich zwei Bestandteile einer Rendite. Das ist einerseits die mit Mieteinkünften lukrierte Mietrendite sowie andererseits die Wertsteigerung bzw. Kaufpreissteigerung der Immobilie selbst. Beide Renditebestandteile zusammen sind beim Vergleich mit einer Inflation von über 4% heranzuziehen.

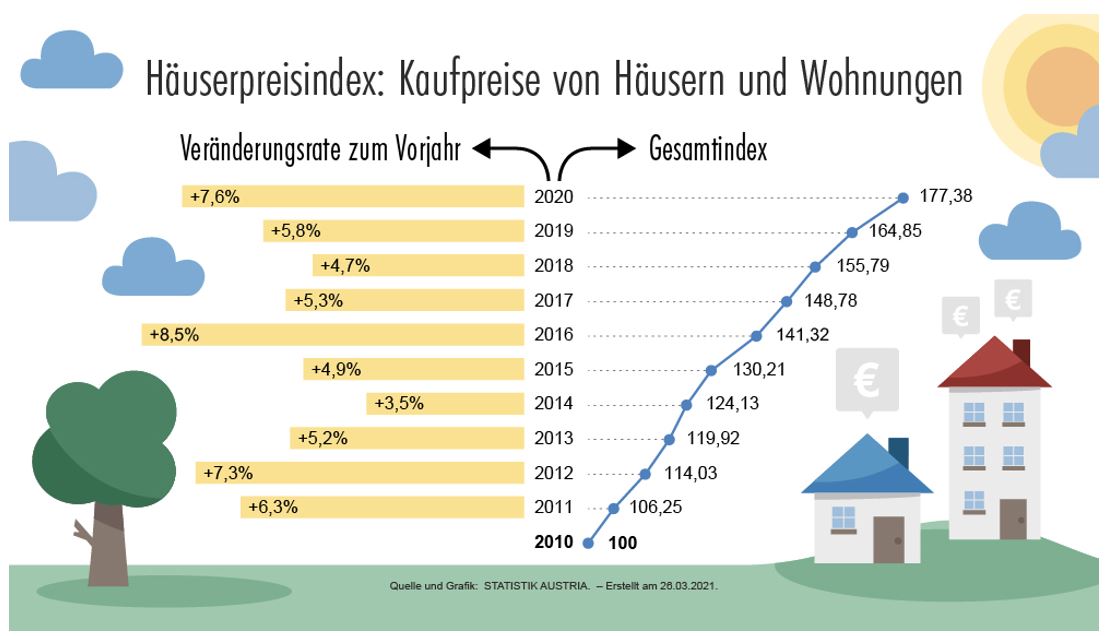

Betrachtet man die Wertsteigerung der Immobilie isoliert, lässt sich festhalten, dass diese in den letzten beiden Jahrzehnten in Österreich über einen längeren Zeitraum stets an Wert gewonnen haben, unabhängig von Zinssatz und Inflation. Von 2001 bis 2021 betrug der Wertzuwachs um 149 %. Im Gegenzug dazu hat sich der VPI 2000 im gleichen Zeitraum um etwa 43,3 % erhöht.*

Eine Grafik der Statistik Austria zeigt die jährlichen Kaufpreissteigerungen von Häusern und Wohnungen allein in den letzten zehn Jahren sehr anschaulich.

Quelle: Statistik Austria

Bei der Vermietung von Immobilien ist ein Vorteil ausschlaggebend, nämlich jener, dass der Mietzins an einen Index wie den Verbraucherpreisindex gekoppelt werden kann und die Miete damit automatisch bei steigender Inflation nach oben angepasst werden kann. Der/die ImmobilieneigentümerIn hat somit für die Mietrendite einen Inflationsschutz.

Betrachtet man diese zwei Renditebestandteile als eine Performanceeinheit, so erweisen sich Immobilien als Inflationsschutz.

Niedrige Zinsen relativieren gestiegene Preise

Berechtigterweise kann man sich jedoch die Frage stellen, wer die in den letzten Jahren gestiegenen Immobilienpreise noch bezahlen kann. Zu beachten ist in diesem Zusammenhang, dass die historisch niedrigen Zinsen die gestiegenen Preise unter dem Aspekt der monatlichen Belastung für die Kreditrückzahlung relativieren.

So bezahlte ein/e KäuferIn für seine/ihre Immobilie im Jahr 2008 Zinsen in Höhe von 6,5% p.a., was bei einem Darlehen von EUR 100.000 einer Zinsbelastung von EUR 6.500 p.a. entspricht. Im Jahr 2022 erhält man Darlehen bereits für einen Zinssatz von 1% p.a., was zu einer Zinszahlung von jährlich EUR 1.000 führt.

Ebenso sind zahlreiche institutionelle InvestorInnen, die früher in Anleihen und andere fixverzinste Finanzinstrumente investiert haben, mehr denn je auf der Suche nach Anlageobjekten in attraktiven Lagen und nehmen daher auch niedrige Renditen in Kauf. Zinshäuser in Wien werden teilweise bereits unter 2% Mietrendite p.a. gehandelt.

Die Mietrendite ist wie schon erwähnt nur der halbe Teil einer gesamtheitlichen Renditebetrachtung und wird noch um die Wertsteigerung einer Immobilie komplettiert.

Immobilienqualität

Für alle Immobilien gilt der Grundsatz, dass sich die „Spreu vom Weizen“ bei der jeweiligen Lage der Liegenschaft trennt. Um tatsächlich langfristig stabile Renditen zu erwirtschaften, ist auf die Immobilienqualität sowie die Makro- und Mikrolage zu achten. Besonders Eigentum in Ballungszentren hat sich dabei gegen die Geldentwertung behauptet. Bei preislich günstigen Wohnungen in weniger guter Lage ist die Wahrscheinlichkeit für Leerstände deutlich höher.

Investitionen via Veranlagung von Mezzanine-Kapital

In Immobilien zu investieren, ist aber auch via Veranlagung von Mezzanine-Kapital möglich. Eine in Österreich bislang nur für GroßinvestorInnen zugängliche Veranlagungs-Klasse, steht nun auch Private Banking KundInnen bereits ab EUR 100.000,- Mindestinvestition zur Verfügung.

Aus dem Italienischen, vom Wort „Mezzo“ abgeleitet, was so viel wie Mittel, Mitte oder halb bedeutet, wird damit ein „Zwischengeschoss“ bezeichnet. Beim Mezzanine-Kapital handelt es sich um eine Mischform zwischen Eigen- und Fremdkapital. Da das vergebene Mezzanine-Kapital üblicherweise die vorhandenen Sicherheiten der Bank nicht schmälert und für gewöhnlich mit einem qualifizierten Nachrang ausgestattet ist, rechnen diese das Mezzanine-Kapital dem Eigenkapital(ersatz) zu.

Insbesondere durch die zusätzliche Regulierung der Banken im Rahmen von “Basel II + III” und die damit einhergehenden Eigenkapitalvorschriften für Immobilien-EntwicklerInnen, hat Mezzanine-Kapital immens an Bedeutung gewonnen. Für InvestorInnen ergeben sich dadurch interessante Investmentchancen, da EntwicklerInnen ihr Eigenkapital oft in mehreren laufenden Projekten gebunden haben und die Realisierung neue Projekte nur mithilfe der Zuführung von Mezzanine-Kapital realisiert werden kann.

Mezzanine-Kapital wird meist deutlich höher verzinst (ca. 7-8% p.a.) als eine Bankfinanzierung und kann daher als attraktive Asset-Beimischung für das Portfolio des vermögenden Private Banking KundInnen bezeichnet werden. Die Renditen sind somit auch über einer aktuellen Inflationsrate und damit auch als Inflationsschutz geeignet.

Warum zahlen Bauträger derart hohe Zinsen für Mezzanine-Kapital? Die Finanzierungsstruktur eines größeren Bauvorhabens setzt sich dabei im Idealfall aus 75% Bankfinanzierung, 15% Mezzanine-Kapital und 10% Eigenkapital des Entwicklers zusammen. Durch den geringen Anteil des Mezzanine-Kapitals an der Gesamtfinanzierung, akzeptieren Bauträger auch die höheren Zinsen, da sich die gesamten Finanzierungskosten nur in begrenztem Ausmaß erhöhen und ohne Zufuhr des Mezzanine-Kapitals das Projekt nicht bzw. erst nach Abschluss weiterer parallellaufender Projekte umsetzen ließe.

Fixe Laufzeiten und die Zusicherung des Entwicklers/der Entwicklerin, dass er/sie seinen/ihren Gewinn erst dann verdient, wenn die Mezzanine-Kapitalgeber zurückbezahlt wurden, sorgen für klare Rahmenbedingungen und sollten jedenfalls Bestandteil einer jeden Investmententscheidung sein. Doch auch beim besten Bauvorhaben kann es zu Verzögerungen, Kostenüberschreitungen und anderen Herausforderungen kommen. Aus diesem Grund ist es sinnvoll, Teile des eigenen Vermögens in verschiedene Projekte zu streuen.

Fazit

Zusammenfassend ist zu sagen, dass es durchaus gute Gründe gibt, warum Immobilien auch in Zukunft als probates Mittel gegen Inflation geeignet sind. Wertschöpfungsketten, Mietpreissteigerungen und ihr Ruf als konservative Investmentform – es gibt eine Vielzahl guter Argumente, die für Immobilieninvestments sprechen.

Sebastian Aigner ist Vorstand und Gründer der 21 Unternehmensgruppe aus Linz, einer der führenden oberösterreichischen Immobilien-Investoren und Kooperationspartner der Oberbank im Bereich von Mezzanine-Finanzierungen. In der Vergangenheit wurde von der 21 Unternehmensgruppe ein Projektvolumen in Österreich von über EUR 250 Mio. begleitet.

*(Quelle: https://www.oenb.at/Statistik/Standardisierte-Tabellen/Preise-Wettbewerbsfaehigkeit/Sektorale-Preisentwicklung/immobilienpreisindex.html / https://www.statistik.at/Indexrechner/Controller, Zugriffsdatum 31.03.2022)

Kein Anbot, keine Anlageempfehlung

Die Aussagen des Autors spiegeln ausnahmslos die eigene Meinung wider und sind keinesfalls als Anlageberatung zu sehen. Die Inhalte des Artikels dienen ausschließlich zur Information und sind insbesondere weder ein Angebot noch eine Handlungsempfehlung. Sie dienen nicht dazu, eine individuelle Anlage- oder sonstige Beratung zu ersetzen. Jede konkrete Investition sollte erst nach einem Beratungsgespräch mit einem befugten Berater erfolgen. Der Artikel enthält in die Zukunft gerichtete Aussagen. Auch wenn diese, in die Zukunft gerichteten Aussagen, die Ansicht und die Zukunftserwartungen des Autors widerspiegeln, können eine Reihe von Risiken, Unsicherheiten sowie andere Faktoren dazu führen, dass tatsächliche Entwicklungen und Ergebnisse von diesen Erwartungen abweichen. Der Autor ist nicht verpflichtet (und schließt jegliche derartige Verpflichtung ausdrücklich aus), die in die Zukunft gerichteten Aussagen zu aktualisieren oder zu ändern, sei es aufgrund neuer Informationen, zukünftiger Ereignisse oder aus anderen Gründen.

Der Interessent wurde darüber aufgeklärt, dass die Investition von Mezzanine-Kapital nicht nur Chancen, sondern auch Risiken, bis hin zu einem möglichen Totalausfall des Investments, mit sich bringt. Es sollen daher nur Personen entsprechende Angebote zur Gewährung eines Mezzanine-Investments abgeben, die einen Totalausfall des investierten Betrags verkraften können und wirtschaftlich nicht auf entsprechende Rückflüsse aus dem Investment angewiesen sind.

Die Angaben gemäß § 25 Mediengesetz finden Sie unter folgendem Link: https://www.oberbank.at/aktionarsstruktur

Dieser Artikel wurde am 03.05.2022 erstellt.

Fotoquelle: Shutterstock

Fotoquelle: privat

Sebastian Aigner

Vorstand u. Gründer der 21 Unternehmensgruppe aus Linz

5 Tipps für Ihre Geldanlage

So bewahren Sie in ungewissen Zeiten einen kühlen Kopf.

Wie werden Sie Start-up InvestorIn?

Einblicke in eine Anlageform mit hohem Potential.