![]()

Betriebliche Altersvorsorge

Pensionszusage als Win-Win-Situation für Unternehmen und Mitarbeiter:innen

Sie möchten als Unternehmer:in eine solide Altersvorsorge aufbauen, gleichzeitig steuerliche Vorteile für Ihr Unternehmen nutzen und Ihren Schlüsselarbeitskräften attraktive Anreize für den Verbleib im Unternehmen bieten? Eine betriebliche Altersvorsorge in Form einer Pensionszusage ermöglicht genau das. Durch diese intelligente Lösung vereinen Sie alle drei Ziele und schaffen somit eine Win-Win-Situation für sich, Ihr Unternehmen und Ihre Mitarbeiter:innen. Abgesichert am besten durch den Abschluss einer Rückdeckungsversicherung, die viele Vorteile mit sich bringt.

Was ist eine Pensionszusage?

Eine Pensionszusage ist eine schriftliche, unwiderrufliche Vereinbarung mit Rechtsanspruch auf eine Firmenpension. Sie sichert eine lebenslange Zahlung bei Ausscheiden aus dem Unternehmen ab dem Erreichen des gesetzlichen Pensionsantrittsalters.

Bieten Sie verdienten Mitarbeiter:innen, Leistungsträger:innen, Geschäftsführer:innen und Führungskräften eine betriebliche Pensionszusage an, etwa anstelle einer Gehaltserhöhung. Dabei können Sie steuerliche Vorteile nützen. Sie können die Pensionszusage auch für sich selbst abschließen, falls Ihr Unternehmen eine Kapitalgesellschaft ist.

Die wichtigsten Vorteile einer Pensionszusage

- Individuell gestaltbares Pensionsmodell

- Steuerlich optimierte Vorsorge – auch für Gesellschafter:innen/Geschäftsführer:innen

- Wahlmöglichkeit zwischen Firmenpension und Kapitalabfindung Gesellschafter:in/Geschäftsführer:in: halbe Besteuerung bei einmaliger Kapitalablöse möglich

- Pensionsrückstellung und Prämienzahlung an die Versicherung mindern den steuerpflichtigen Gewinn des Unternehmens

- Keine Lohnnebenkosten für das Unternehmen sowie für Begünstigte

- Bindung von Schlüsselkräften an das Unternehmen

Was ist zu beachten?

Die zugesagte Firmenpension kann bis zu 80 % des Letztbezuges betragen. Zudem darf durch die Pensionszusage zum Zeitpunkt des Pensionsantritts keine „Überversorgung“ entstehen. Eine Überversorgung tritt dann ein, wenn durch Bezug der staatlichen Pension und der Firmenpension monatlich mehr Geld zur Verfügung steht als während des aktiven Arbeitslebens.

Wie wirkt sich die Pensionszusage auf die Bilanz bzw. die GuV aus?

Wird eine gewinnmindernde Pensionsrückstellung in der Bilanz gebildet, führt diese zu einer laufenden Steuerersparnis. Für die Bildung der Rückstellung fallen weder Lohnsteuer und Lohnnebenkosten noch Sozialabgaben an.

Muss die Bildung einer Pensionsrückstellung versteuert werden?

Die Firmenpension unterliegt beim Geschäftsführer/bei der Geschäftsführerin bzw. Mitarbeiter:in erst bei Auszahlung, welche direkt durch die GmbH erfolgt, der Einkommensteuer. Dies führt unter Umständen zu einer zusätzlichen Steuerersparnis, da in der Zeit des Pensionsbezuges aufgrund des geringeren Einkommens oftmals eine niedrigere Progressionsstufe angewendet wird als in der Zeit des Erwerbseinkommens.

Wie sorgt die GmbH für die Pensionszahlungen an deren Geschäftsführer:in bzw. Mitarbeiter:in vor?

Es besteht eine gesetzliche Verpflichtung, die Pensionsrückstellung in halber Höhe mit bestimmten Wertpapieren zu decken. Bei dieser Variante fehlt zum Leistungszeitpunkt ein Großteil der liquiden Mittel zur Auszahlung der Pension. Wird hingegen eine sogenannte Rückdeckungsversicherung abgeschlossen, wird diese auf das gesetzliche Deckungserfordernis angerechnet.

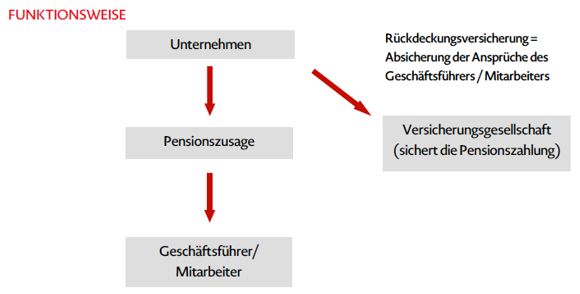

Absicherung durch Rückdeckungsversicherung

Pensions-Rückdeckungsversicherungen sorgen für die erforderliche Liquidität zu Pensionszusagen im Unternehmen. Durch Abschluss einer Rückdeckungsversicherung wird bis zum Leistungszeitpunkt (Pensionsantritt des Geschäftsführers/der Geschäftsführerin bzw. des Mitarbeiters/der Mitarbeiterin) die volle Deckung der Rückstellung durch laufende Prämienzahlung erzielt. Somit entsteht kein zusätzlicher Liquiditätsbedarf für das Unternehmen bei Pensionsantritt.

Das Unternehmen schließt einen sogenannten Indirektvertrag ab. Bei diesem ist die GmbH Versicherungsnehmer, Beitragszahler und Anspruchsberechtigte. Letzteres deshalb, da die Prämienzahlung bei Anspruchsberechtigung des Geschäftsführers/der Geschäftsführerin bzw. des Mitarbeiters/der Mitarbeiterin aus steuerlicher Sicht zu einem steuerpflichtigen Zufluss führen würde. Um die Sicherstellung der Ansprüche im Fall einer Insolvenz der GmbH zu gewährleisten, ist es möglich, den Anspruch aus der Rückdeckungsversicherung an den Geschäftsführer/die Geschäftsführerin bzw. den Mitarbeiter:innen zu verpfänden.

Die laufenden von der GmbH zu entrichtenden Versicherungsprämien sind in voller Höhe als Betriebsausgabe absetzbar. Der Anspruch gegenüber der Versicherung ist in Höhe des versicherungsmathematischen Deckungskapitals (zzgl. Gewinnbeteiligung = Gewinn aus der Versicherung) zu aktivieren.

Für detaillierte Informationen wenden Sie sich gerne an die Expert:innen der 3 Banken Versicherungsmakler Gesellschaft m.b.H. Dadurch vermeiden Sie unliebsame Überraschungen und sorgen für die erforderliche Liquidität in Ihrem Unternehmen vor. Wir unterstützen Sie gerne bei der Überprüfung Ihrer bestehenden Pensionsmodelle!

Dieser Expertenbeitrag der 3 Banken Versicherungsmakler Gesellschaft m.b.H. wurde November 2024 aktualisiert.

Fotoquelle: Shutterstock

Diese Unterlagen dienen lediglich der aktuellen Information und basieren auf dem Wissensstand der mit der Erstellung betrauten Personen zum Erstellungszeitpunkt. Diese Unterlagen sind weder Angebot noch Aufforderung zum Kauf oder Verkauf der hier erwähnten Veranlagungen bzw. (Bank-)Produkte. Sämtliche in diesem Dokument enthaltenen Aussagen sind nicht als generelle Empfehlung zu werten. Obwohl wir die von uns beanspruchten Quellen als verlässlich einschätzen, übernehmen wir für die Vollständigkeit und Richtigkeit der hier wiedergegebenen Informationen keine Haftung. Insbesondere behalten wir uns einen Irrtum in Bezug auf Zahlenangaben ausdrücklich vor.