![]()

Marketingmitteilung

Immobilien oder Aktien?

Zwei Evergreens der Veranlagungswelt im direkten Vergleich

Vor dem Hintergrund der jahrelangen Nullzinspolitik kannten sowohl die Aktien- als auch die Immobilienmärkte lange Zeit nur eine Richtung. Die viel diskutierte Zinswende hat diesem Höhenflug allerdings ein jähes Ende bereitet und viele AnlegerInnen auf den Boden der Realität zurückgebracht.

Trotz diesem kurzfristigen Rückschlag sind sich InvestorInnen mehrheitlich einig, dass langfristig betrachtet an beiden Anlageklassen auch in Zukunft kein Weg vorbeiführen wird. Beide Anlagealternativen haben ihre Vor- und Nachteile, im Rahmen eines breit gestreuten Portfolios jedoch durchaus ihre Existenzberechtigung. Aus diesem Grund wollen wir die individuellen Chancen und Risiken von Investments in Immobilien und Aktien in diesem Artikel näher beleuchten.

3 gute Gründe, um in Immobilien zu investieren

1. Sachanlage

Der offensichtlichste Vorteil von Immobilien-Investments liegt im sogenannten „Sachwerte-Charakter“. Im Gegensatz zu den meisten anderen Anlageklassen (insbesondere Wertpapiere) besitzt man mit Immobilien tatsächlich einen physisch greifbaren Wert – für viele Menschen der entscheidende Unterschied. Aufgrund dessen sowie der Tatsache, dass das Grundbedürfnis nach Wohnraum stets für eine entsprechende Nachfrage sorgen sollte, wird Immobilien-Investments ein hoher Inflationsschutz nachgesagt.

2. Mieteinnahmen

Durch regelmäßige Mieteinnahmen, deren Höhe an den Verbraucherpreisindex gekoppelt ist (Inflationsausgleich), lässt sich mit Immobilien ein stetiger Einkommensstrom generieren. Mit diesem können etwa die zur Finanzierung der Immobilie aufgenommenen Schulden getilgt und in weiterer Folge ein zusätzliches Einkommen (Stichwort: „Vorsorgewohnung“) erzielt werden.

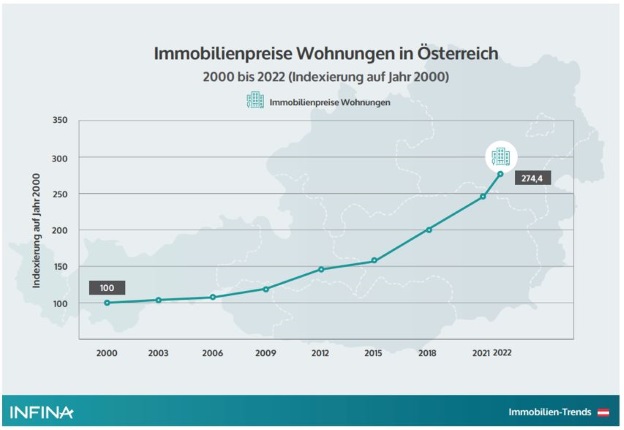

3. Potenzial für Wertsteigerungen

Die Immobilienpreise in Österreich sind gemessen am Wohnimmobilienpreisindex seit 2000 (bis 2022) um 4,7 % p.a. gestiegen, wobei sich deren Anstieg seit 2009 auf 6,6 % p.a. beschleunigte. Die Corona-Krise hat dem jüngsten Immobilienboom nicht geschadet – im Gegenteil: Der Preisanstieg hat sich zwischenzeitlich weiter beschleunigt.

Abbildung 1: Preisindex für Wohnimmobilien, der von der Österreichischen Nationalbank herausgegeben wird. Der Index beruht auf den Quadratmeterpreisen für gebrauchte sowie neue Eigentumswohnungen und Einfamilienhäuser. Es handelt sich bei den angegebenen Werten um Vergangenheitswerte. Zukünftige Entwicklungen können davon nicht abgeleitet werden. Quelle: Infina

3 potenzielle Nachteile bei Investitionen in Immobilien

1. Hohe Nebenkosten und Leerstandsrisiko

Beim Immobilienkauf in Österreich betragen die Nebenkosten aktuell rund 10 bis 12 % des Kaufpreises. Dazu zählen beispielsweise die Maklerprovision, Grunderwerbsteuer, Eintragungsgebühr in das Grundbuch sowie Rechtsanwalts- und Notarkosten. Als EigentümerIn ist man außerdem für die Instandhaltung der Immobilie verantwortlich. Im Zuge der Vermietung werden also unweigerlich auch Reparatur- und Instandhaltungskosten anfallen, ganz abgesehen vom ohnehin schon hohen Eigenmittelbedarf beim Kauf.

Als Leerstandsrisiko wird das ökonomische Risiko des/der Vermieters/Vermieterin bezeichnet, eine Immobilie zeitweise nicht vermieten zu können. Dies kann zu entgangenen Mieteinnahmen und möglicherweise zu einem negativen Cashflow führen.

2. Marktschwankungen

Immobilienpreise unterliegen einer Vielzahl von wirtschaftlichen Einflussfaktoren und sind dementsprechend auch gewissen Schwankungen unterworfen. Durch die Kombination aus massiven Zinsanstiegen, einer restriktiveren Kreditvergabe der Banken sowie hoher Inflation, welche die Kaufkraft des Mittelstandes beschneidet, ist der langjährige Immobilienpreisanstieg in Österreich zum vierten Quartal 2022 zum Stillstand gekommen. Für zusätzliche Unsicherheit sorgen aktuell die ebenfalls massiv gestiegenen Baukosten, aufgrund deren zahlreiche Bauträger ihre Projekte auf den Prüfstand stellen.

3. Begrenzte Liquidität

Wer in Immobilien investiert sollte einen langfristigen Anlagehorizont besitzen, da diese in der Regel deutlich weniger „liquide“ sind als andere Anlageformen. Damit ist gemeint, dass Immobilien nicht zu jedem Zeitpunkt beliebig handelbar und damit veräußerbar sind. Insbesondere wenn ein gewisser Verkaufsdruck herrscht und die Immobilie möglichst rasch veräußert werden soll, besteht für den/die InvestorIn deshalb ein hohes Verlustrisiko.

3 gute Gründe, um in Aktien zu investieren

1. Wachstumspotenzial

Trotz wiederkehrender kurzfristiger Rückschläge hat der Aktienmarkt das Potenzial, langfristig hohe Renditen zu erzielen. Wer in ein diversifiziertes Aktienportfolio investiert kann aus einer Vielzahl von internationalen Börsenunternehmen wählen und als AnteilseignerIn an deren wirtschaftlichem Erfolg teilhaben.

2. Professionelle Verwaltung

Immer mehr InvestorInnen greifen bei einem Aktieninvestment auf Investmentfonds oder börsengehandelte Fonds (ETFs) zurück. Der wesentliche Vorteil dieser Produkte besteht in der deutlich einfacheren Diversifikation, etwa in Hinblick auf Branchen oder Regionen. Diese Streuung bedeutet auch ein geringeres Verlustrisiko als bei einem Investment in einzelne Unternehmen. So umfasst etwa der MSCI World, der bekannteste Index für den Weltaktienmarkt, mehr als 1.600 Unternehmen aus 23 Industrieländern.

3. Liquidität

Die geringe Liquidität von Immobilien haben wir oben bereits thematisiert. Der Aktienmarkt stellt sich im Vergleich dazu deutlich liquider dar, das heißt Aktien können relativ einfach sowohl gekauft als auch verkauft werden. Dadurch hat der/die InvestorIn die Möglichkeit, rasch auf veränderte Marktbedingungen zu reagieren oder auf das investierte Kapital zurückzugreifen. Zu beachten gilt es allerdings, dass diese Liquidität etwa in turbulenten Marktphasen oder bei marktengen Titeln auch am Aktienmarkt begrenzt sein kann.

3 potenzielle Nachteile bei Investitionen in Aktien

1. Volatilität

Das hohe Renditepotenzial und die vergleichsweise vorteilhafte Liquidität der Aktienmärkte haben allerdings auch einen Preis, und zwar in Form relativ hoher Volatilität. Das bedeutet, dass der Wert einer Aktie innerhalb kurzer Zeit sowohl erheblich fallen als auch steigen kann. Da der gesamte Aktienmarkt diesem Risiko unterliegt, ist auch ein diversifiziertes Aktienportfolio diesen Schwankungen unterworfen, wenngleich in abgeschwächter Form. Zwischenzeitliche (Buch-)Verluste sind somit unvermeidbar und auch klar ersichtlich, da bei einer Aktie im Gegensatz zu einer Immobilie stets ein aktueller Preis abrufbar ist.

2. Begrenzter Einfluss

Wenngleich man mit einer Aktie einen Unternehmensanteil und in der Regel auch ein Stimmrecht erwirbt, sind die Einflussmöglichkeiten eines/einer (Klein-)Aktionärs/Aktionärin zumeist begrenzt. Als angehende/r AktionärIn empfiehlt es sich daher sich vorab auch mit den EntscheidungsträgerInnen des jeweiligen Unternehmens, etwa Vorstand und Verwaltungsrat, auseinanderzusetzen.

3. Gebühren sind fix, positive Renditen nicht

Im Vergleich zu Investments im Immobilienbereich sind die Gebühren zwar deutlich überschaubarer, dennoch können sie die Rendite schmälern und sollten daher beachtet werden. Bei Aktiengeschäften können etwa Depotgebühren und Transaktionskosten anfallen, bei gemanagten Produkten wie Investmentfonds auch laufende Verwaltungskosten.

Abschließend sollte an dieser Stelle auch nicht unerwähnt bleiben, dass Aktien im Gegensatz zu fix verzinsten Anlageformen (wie etwa Staatsanleihen mit bester Bonität) keine garantierte Rendite abwerfen. Ein langfristiger Anlagehorizont und eine gewisse Risikobereitschaft sind dementsprechend zwingende Voraussetzungen, um am Aktienmarkt erfolgreich zu investieren.

Fazit

Wir haben nun die individuellen Chancen und Risiken von Investments in Immobilien und Aktien näher beleuchtet, wobei sich diese Liste noch beliebig erweitern ließe. Welche Anlageform „die Richtige“ ist, hängt nicht zuletzt von Renditeerwartung und Risikoneigung des/der jeweiligen Investors/Investorin ab. Auch schließen sich die beiden Anlageklassen nicht gegenseitig aus, vielmehr können sie sich in einem diversifizierten Portfolio sehr gut ergänzen. Um die optimale Abstimmung für eine spezifische finanzielle Situation zu bestimmen ist es jedenfalls ratsam, eine/n Finanzexperten/Finanzexpertin zu konsultieren.

Autor: Mag. Daniel Eder, Leitung Oberbank Private Banking

MARKETINGMITTEILUNG:

Die vorliegenden Informationen dienen lediglich der unverbindlichen Information von Kunden. Diese Marketingmitteilung stellt weder eine Anlageberatung noch eine Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Sie berücksichtigt nicht die persönlichen Merkmale des Kunden und kann eine individuelle Beratung und Risikoaufklärung durch einen Berater nicht ersetzen.

Bitte beachten Sie, dass Veranlagungen in Investmentfondsanteile Wertschwankungen unterliegen.

Veranlagungen in Finanzinstrumente bergen neben Chancen auch Risiken und können mit erheblichen Verlusten verbunden sein.

Die Angaben gemäß § 25 Mediengesetz finden Sie unter folgendem Link: https://www.oberbank.at/aktionarsstruktur

Dieser Artikel wurde im Februar 2023 erstellt.

Fotoquelle: Shutterstock

Fotoquelle: Hermann Wakolbinger

Mag. Christoph Feitzlmaier

Leiter Oberbank Private Banking