![]()

Marketingmitteilung

Sachwerte sollten Teil jeder Langfriststrategie sein

Sachwerte-Strategien in Form eines Mischfonds und einer reinen Aktienstrategie zählen seit Jahren zu unserem Kernangebot.

Grundidee war und ist es ein Fondskonzept zu prägen, das ein Eigenleben im Vergleich zur breiten Finanzmarktentwicklung hat und daher eine logische und vor allem dauerhafte Portfoliodiversifikation darstellt. Die Fondsmanager Mag. Werner Leithenmüller und Michael Kaser beschreiben im Interview das aktuelle Umfeld und die Strategie.

Herr Leithenmüller, angesichts sehr schwieriger Märkte behauptet sich der 3 Banken Sachwerte-Fonds in diesem Umfeld absolut und relativ gut. Braucht es immer Märkte im Korrekturmodus oder sogar Krisen, um performancetechnisch aufzuzeigen?

Leithenmüller: Nein, es braucht keine Krisen oder Korrekturen, um mit diesem Fonds entsprechende Renditen zu erzielen, weil das Produkt für jede Marktlage im Grunde genommen eine entsprechende Anlageklasse aufweist; Aktien für trendige Märkte, Rohstoffe für inflationäre Märkte und Gold für Krisenszenarien. Durch die relative Stabilität in diesem Umfeld wollen wir die Erwartungshaltung jedoch keinesfalls zusätzlich schüren; langfristiges Ziel ist und bleibt es, Inflationsraten mit entsprechenden Veranlagungen in der jeweiligen Marktphase zu kompensieren.

In welcher Marktphase befinden wir uns?

Leithenmüller: Die Märkte haben – primär monetär bedingt – einen der längsten Investmentzyklen hinter sich, den die Historie der Börse kennt. Aktuell ist die Zeit des „billigen Geldes“ vorerst vorbei, was sich natürlich in einer deutlich reduzierten Ertragserwartung niederschlägt.

Weniger – schon gewohnter - Stimulus und stärkerer Zinsdruck aufgrund erhöhter Inflationsraten machen das Investieren aktuell durchaus zu einer Herausforderung. Angesprochen auf den Zyklus ist zu attestieren, dass wir uns definitiv in einer spätzyklischen Phase befinden. Langfristig sind die sogenannten tiefer hängenden Früchte bereits abgeerntet; dessen müssen wir uns bewusst sein.

Die US-Notenbank FED bekämpft in ihrer Vorreiterrolle eine stark steigende US-Inflation von zuletzt über 7%. Wird sie damit erfolgreich sein und nähern wir uns mittelfristig einem „Inflation-Peak“, ausgelöst vom sogenannten Basiseffekt?

Leithenmüller: Grundsätzlich ist vorauszuschicken, dass die Inflationsraten global steigen und die Länder der Emerging-Markets bereits im Vorjahr darauf reagiert haben; das soll heißen, die echten Vorreiter in der Inflationsbekämpfung sind somit die Emerging-Markets.

Die FED bekämpft in ihrem Tun einerseits höhere Inflationsraten, die sie selbst mitzuverantworten hat, mit dem Mittel der Zinserhöhung, welches nur bedingt geeignet erscheint. Für Europa erwarten wir unverändert eine ähnliche Situation.

In den kommenden Monaten sollte der Gipfel noch nicht bevorstehen, da die Produzentenpreise wie vor allem Energie weiter ansteigen; auch die angespannte Arbeitsmarktlage in den USA sowie die Lieferkettenproblematik können nur über die Zeit gelöst werden. Mittelfristig setzt der „Peak“ eine Beruhigung der Lage in Russland/Ukraine und eine Abkehr von der chinesischen Covid-19-Politik voraus.

Wie sind Ihre Aussagen hinsichtlich der US-Notenbank genau zu verstehen?

Leithenmüller: Die Entscheidungen der Notenbanken sind datenabhängig und brüchige globale Lieferketten sind großteils ursächlich für Preissteigerungen; UnternehmerInnen sind dadurch am Markt bedingungslose „PreisnehmerInnen“, wodurch eine relativ robuste Nachfrage suggeriert und eine überproportionale Lagerhaltung realisiert wird. Durch die globalen Verwerfungen in den Lieferketten – nicht zuletzt durch Chinas Zero-Covid-Strategie – lässt sich die tatsächliche unternehmensbezogene Nachfrage nur schwer exakt ermitteln. Die zukünftigen Entscheidungen der FED bauen somit auf einem nur schwach belastbaren Datenmaterial auf; ein sogenannter „Policy-Error“ - also ein Fehlentscheid - der FED wäre nicht auszuschließen, mit enormen Auswirkungen für die Märkte. Auf die Frage, warum die FED sogar zum Teil Mitschuld an diesem Umfeld hat, ist festzuhalten, dass im Rahmen der Covid -19-Krise die Wirtschaftssubjekte mit frisch gedrucktem Geld finanziell überfördert wurden. Diese Überförderungen führten zu vorzeitigen Pensionierungen und in weiterer Folge zu einer Arbeitskräfteknappheit, mit der die US-Wirtschaft bis dato zu kämpfen hat.

Kommt es aus Ihrer Sicht zum „Policy Error“?

Leithenmüller: Ich glaube nicht, aber wir als Asset-ManagerInnen sollten immer in mehreren Szenarien denken. Bevor die FED tatsächlich einen Fehler in ihrer Politik begeht, schwenkt sie tendenziell wieder zurück ins alte, gewohnte und vor allem einfachere Fahrwasser der Marktstimulierung. Sobald sich dieser Schwenk abzeichnet, wird der sogenannte FED-Put für die Märkte neu definiert und festgezurrt. Gemeint ist damit jenes Niveau, an dem die Notenbank die Märkte bedingungslos stützt und verteidigt. Diese Aussage treffe ich speziell vor den sich abzeichnenden Mid-Term-Elections, den Halbzeitwahlen, in den USA im November. Jedenfalls bleibt für die kommenden Monate für Schwankung gesorgt.

Wie sehr beeinflusste Sie der Ukrainekonflikt in der Steuerung des Produktes?

Leithenmüller: Der Ukrainekonflikt hat nicht nur Auswirkungen auf den Ölpreis, sondern auf eine Vielzahl von Basisrohstoffen; man denke nur an Agrargüter und Futtermittel. Das Thema Ukraine-Russland sehen wir vordergründig aus der Inflationsperspektive und weniger aus der Perspektive der Auseinandersetzung selbst. Das Ereignis ist für uns schwer einzuschätzen, insofern richten wir unsere Handlungen nicht an diesem Ereignis

aus.

Kommen wir nun zu den beiden Produkten, den Sachwerte-Fonds und die Sachwerte-Aktienstrategie. Herr Kaser, worin unterscheiden sich die beiden Produkte eigentlich?

Kaser: Der klare Unterschied liegt in den investierbaren Assetklassen. Während wir bei der Sachwerte-Aktienstrategie ausschließlich in Aktien investieren, stehen dem Sachwerte-Fonds neben Aktien auch inflationsgeschützte Anleihen, Edelmetalle, Industriemetalle beziehungsweise generell Rohstoff-Investments zur Verfügung.

Aktien haben den Vorteil auch vom Wachstumspotential der Unternehmen zu profitieren, sind aber auch risikoreicher. Es hängt daher auch von der Risikobereitschaft des Investors ab, welches Produkt geeigneter ist.

Aktien machen einen wesentlichen Teil beider Strategien aus. In welche „Sachwerteaktien“ investieren die Fonds?

Kaser: Neben wenig konjunktursensiblen Unternehmen wie etwa aus dem Bereich Healthcare oder Nahrungsmittel, investieren die Fonds auch in solide Bergbauunternehmen mit hohen Rohstoffreserven und starkem Cashflow.

Insbesondere ProduzentInnen von Industrierohstoffen stehen seit einiger Zeit hier im Fokus. Mit dem Kauf der Unternehmen Aurubis und Norsk Hydro wurde dieser Bereich zuletzt weiter aufgebaut. Aurubis ist ein weltweit führender Anbieter von Nichteisenmetallen und einer der größten Kupfer-Recycler der Welt. Norsk Hydro hingegen ist ein führender Anbieter von Aluminium, welches in der gesamten Wertschöpfungskette präsent ist, von der Energieversorgung bis hin zum Aluminiumrecycling. Wir setzen damit bewusst auf Unternehmen beziehungsweise Rohstoffe, die von der Umwandlung zu einer klimaneutralen Gesellschaft profitieren sollten. Beide Unternehmen selbst sind Vorreiter im Bereich CO2-effizienter Rohstoffproduktion. Für die Fonds ist das zwar ein untergeordnetes Kriterium, rundet die Storys aber schön ab.

Welche Rohstoffe befinden sich sonst noch im Portfolio?

Kaser: Wir sind in beiden Produkten zu einem erheblichen Teil im Bereich Gold und Silber beziehungsweise in Gold- und Silberminen investiert. Obwohl Gold aufgrund der sehr wahrscheinlichen Zinssteigerungen in den USA unattraktiver erscheint, wollen wir der Quote vorerst treu bleiben, da Gold den Fonds im aktuellen Ukraine-Konflikt Stabilität gibt. Einen weiteren Schwerpunkt haben wir im Bereich Agrarunternehmen gesetzt. Neben DüngemittelproduzentInnen wie Nutrien oder Mosaic sind wir auch im Landmaschinenunternehmen John Deere investiert. Entscheidend für deren Kauf ist die positive Korrelation zu den aktuell steigenden Agrarpreisen. Je höher diese sind, desto mehr Cash steht den landwirtschaftlichen Betrieben für Ausgaben in diesen Bereichen zur Verfügung.

Welche Rolle sollten die Sachwerte-Strategien in einem Portfolio spielen?

Kaser: Die Sachwerte-Strategien sind einfach eine Art Weltbild-Fonds und damit für InvestorInnen geeignet, die dieses Weltbild teilen. Wir wollen den KundInnen ein Produkt abseits der ausgetretenen Pfade mit klaren Sachwerten anbieten, sozusagen die Gegenthese in einer sonst sehr digitalen Welt. Der Fonds spricht aber auch AnlegerInnen an, die die Diversifikation im Depot verbessern wollen. Für AnlegerInnen, die täglich auf den Weltindex schauen, ist der Fonds weniger geeignet.

Bitte beachten Sie, dass Veranlagungen in Investmentfondsanteile Wertschwankungen unterliegen.

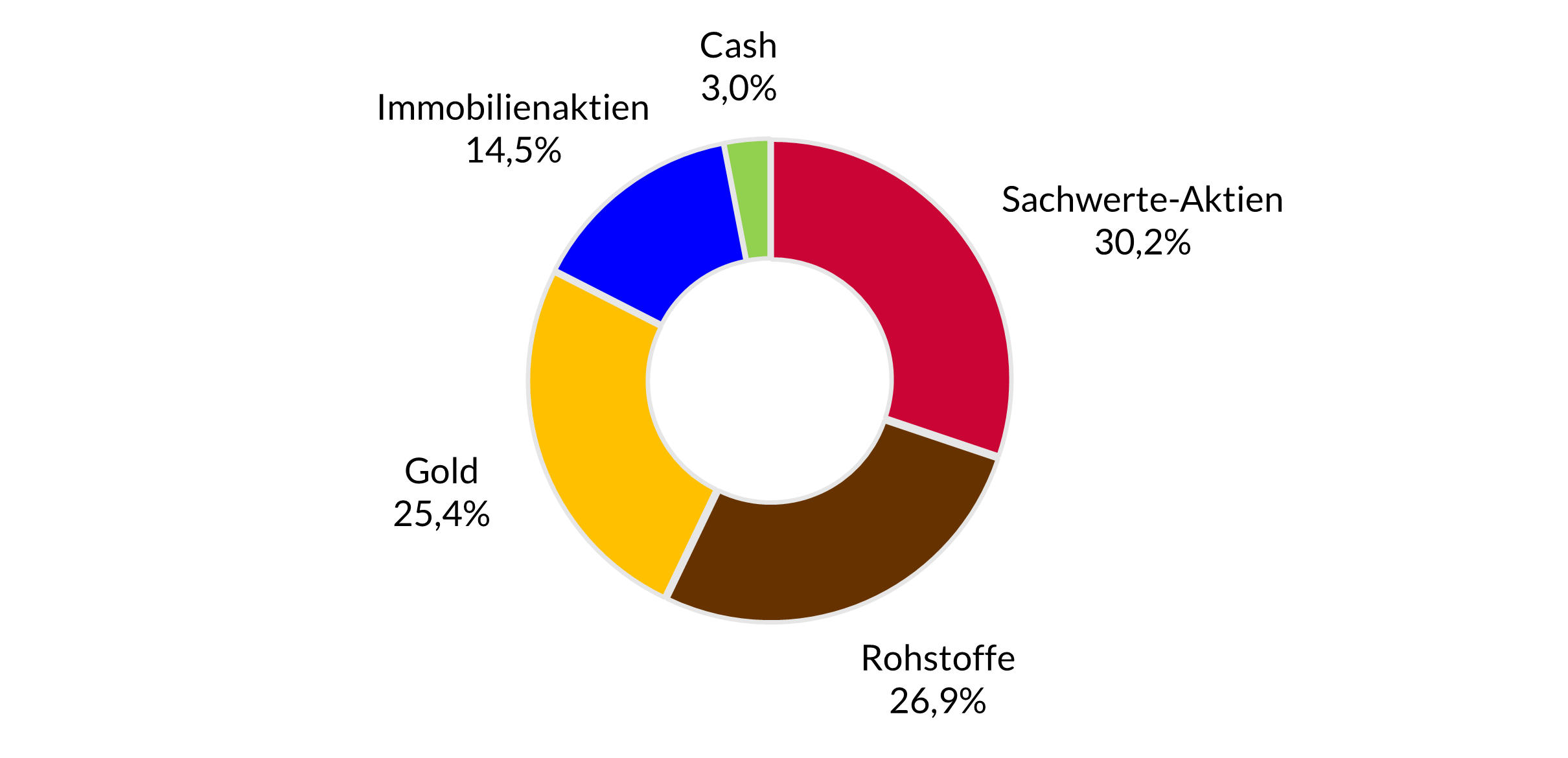

3 Banken Sachwerte-Fonds

Aufteilung nach Asset Klassen

Stichtag: 28.02.2022, Quelle: Berechnung der 3 Banken-Generali Investment-Gesellschaft m.b.H.

3 Banken Sachwerte-Fonds

Performance seit Gründung (14.09.2009)

Stichtag: 28.02.2022, Quelle: OeKB

Die Performanceberechnung erfolgt durch die Österreichische Kontrollbank AG nach der OeKB-Methode In der Wertentwicklung sind die beim Kauf anfallenden maximalen Kaufspesen in Höhe von 3,50% sowie die kundenspezifischen Konto- und Depotgebühren nicht berücksichtigt. Das Nettovermögen kann aufgrund der Portfoliozusammensetzung oder der verwendeten Portfoliomanagementtechniken unter Umständen eine erhöhte Volatilität aufweisen. Die Finanzmarktaufsicht warnt: Der 3 Banken Sachwerte-Fonds (R) kann bis zu 30 v.H. in Veranlagung gemäß § 166 Abs. 1 Z. 3 InvFG 2001 (Alternative Investments) investieren, die im Vergleich zu traditionellen Anlagen ein erhöhtes Anlagerisiko mit sich bringen. Insbesondere kann es bei diesen Veranlagungen zu einem Verlust bis hin zu einem Totalausfall des darin veranlagten Kapitals kommen. Hinweis: Im Rahmen der Anlagepolitik investiert der 3 Banken Sachwerte-Fonds (R) hauptsächlich in Anteile an anderen Investmentfonds.

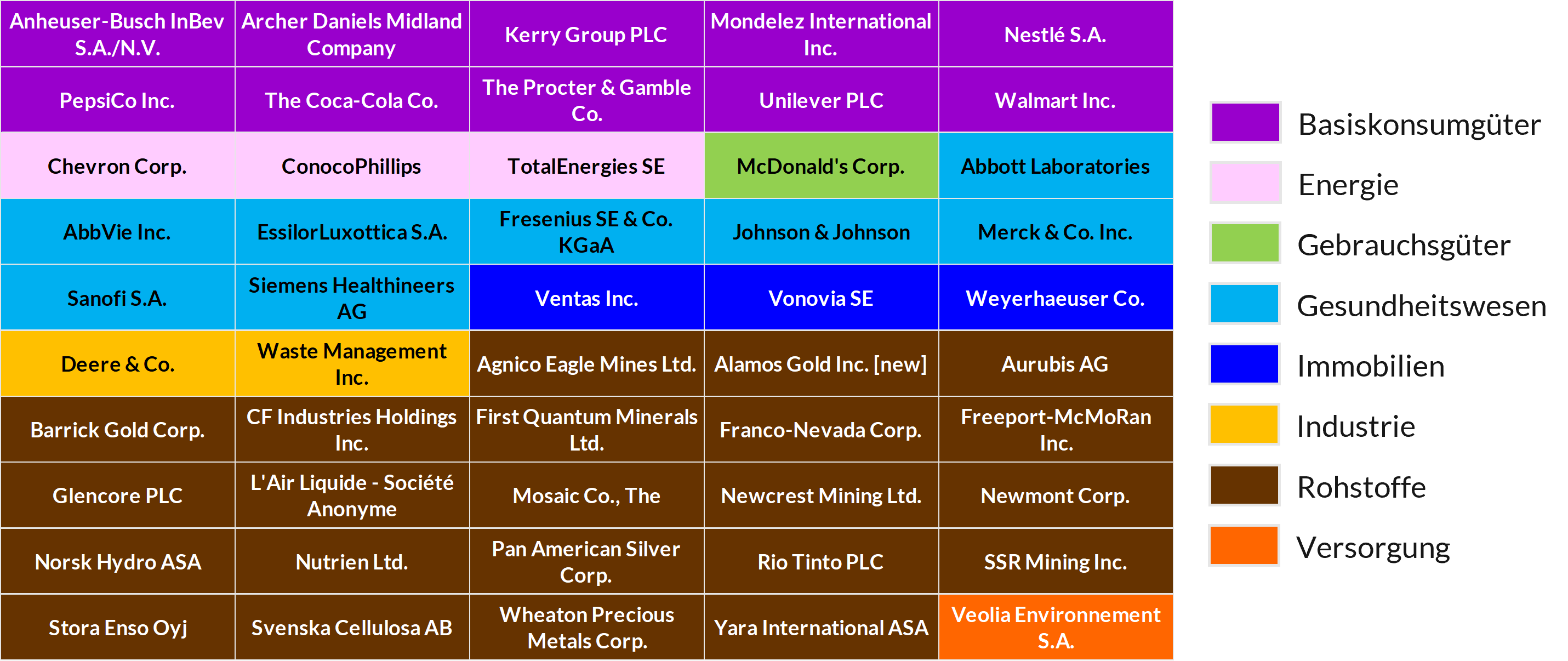

3 Banken Sachwerte-Aktienstrategie

Aktuelle Einzeltitel nach Branchen

Stichtag: 28.02.2022, Quelle: Berechnung der 3 Banken-Generali Investment-Gesellschaft m.b.H.

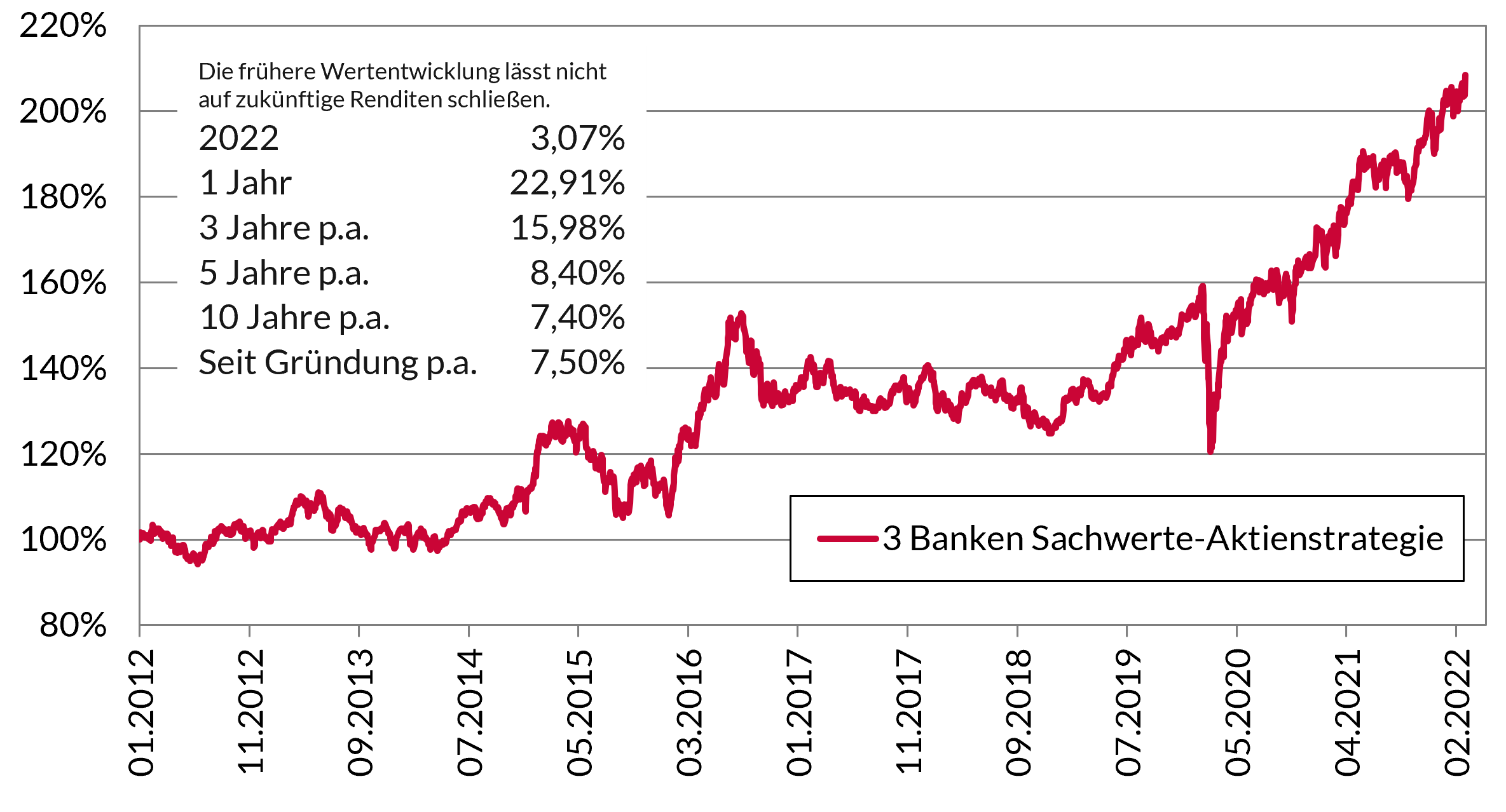

3 Banken Sachwerte-Aktienstrategie

Performance seit Gründung (02.01.2012)

Stichtag: 28.02.2022, Quelle: OeKB

Die Performanceberechnung erfolgt durch die Österreichische Kontrollbank AG nach der OeKB-Methode. In der Wertentwicklung sind die beim Kauf anfallenden maximalen Kaufspesen in Höhe von 5,00% sowie die kundenspezifischen Konto- und Depotgebühren nicht berücksichtigt. Das Nettovermögen kann aufgrund der Portfoliozusammensetzung oder der verwendeten Portfoliomanagementtechniken unter Umständen eine erhöhte Volatilität aufweisen.

Hierbei handelt es sich um eine Marketingmitteilung. Die Angaben in diesem Dokument dienen lediglich der unverbindlichen Information der Kunden und ersetzen keinesfalls die Beratung für den An- und Verkauf von Wertpapieren. Die Kurse gelten per Stichtag und sind freibleibend. Alleinverbindliche Rechtsgrundlage für den Kauf von Investmentfondsanteilen ist der jeweilige Prospekt. Bitte beachten Sie auch die „Wesentliche Anlegerinformation“ (KID). Der veröffentlichte Prospekt sowie das KID in der jeweils aktuellen Fassung stehen für den interessierten Anleger in deutscher Sprache unter www.3bg.at sowie bei der Oberbank AG, 4020 Linz, Untere Donaulände 28 während der üblichen Geschäftsstunden zur kostenlosen Ausgabe bereit.

MARKETINGMITTEILUNG: Die vorliegenden Informationen dienen lediglich der unverbindlichen Information von Kunden. Diese Marketingmitteilung stellt weder eine Anlageberatung noch eine Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Sie berücksichtigt nicht die persönlichen Merkmale des Kunden und kann eine individuelle Beratung und Risikoaufklärung durch einen Berater nicht ersetzen. Die Kurse gelten per Stichtag und sind freibleibend. Alleinverbindliche Rechtsgrundlage für den Kauf von Investmentfondsanteilen ist der jeweilige Prospekt. Bitte beachten Sie auch die „Wesentliche Anlegerinformation“ (KID). Der veröffentlichte Prospekt sowie das KID in der jeweils aktuellen Fassung stehen für den interessierten Anleger in deutscher Sprache unter www.3bg.at sowie bei der Oberbank AG, 4020 Linz, Untere Donaulände 28 während der üblichen Geschäftsstunden zur kostenlosen Ausgabe bereit.

Die Angaben gemäß § 25 Mediengesetz finden Sie unter folgendem Link: https://www.oberbank.at/aktionarsstruktur

Dieser Artikel wurde am 15.03.2022 erstellt.

Fotoquelle: Shutterstock

Fotoquelle: Privat

Mag. Werner Leithenmüller, CPM CIIA

3 Banken-Generali Investment-Gesellschaft m.b.H.

Fotoquelle: Wakolbinger

Michael Kaser, MSc.

3 Banken-Generali Investment-Gesellschaft m.b.H.