![]()

Marketingmitteilung

Wachstumsfeld E-Mobilität

Hype und Rohstoffhunger

Mobilität als zentraler Aspekt unseres täglichen Lebens wird sich in den nächsten Jahren kräftig wandeln. Der Trend zu Elektrofahrzeugen setzte sich zuletzt immer stärker fort. Weltweit werden bereits rund 20 Millionen PKW durch Strom angetrieben. Das starke Wachstum wird sich fortsetzen, so könnten im Jahr 2025 nach aktuellen Schätzungen mehr als 70 Millionen auf den Straßen unterwegs sein.

Trotz dieser Wachstumsraten ist der Verkehr noch nicht auf dem Weg zur Klimaneutralität bis 2050. Besonders für den Schwerverkehr werden neue Lösungen benötigt. Dazu ist neben der Nutzung von E-Mobilität, auch eine allgemeine Änderung des VerbraucherInnenverhaltens im Individualverkehr notwendig. Öffentlicher Verkehr müsste ebenso weiter ausgebaut werden bzw. sind auch neue Formen der Mobilität erforderlich. Ein wesentlicher Aspekt zur Erreichung der Klimaziele ist und bleibt die Elektrifizierung der Fahrzeuge auf jeden Fall.

Ein Punkt auf der politischen Agenda

Der politische Wille zur Veränderung – Stichwort EU Green Deal – ist spürbar vorhanden. Daneben steigen die finanziellen Anreize, wie beispielsweise in Österreich mit der Förderung beim Neuwagenkauf. Nach dem kürzlich verabschiedeten US-Gesetz „Tax and Energy Bill“ erhalten auch US-KundInnen eine Steuergutschrift bei Neuwagenkäufen. Man hat darauf Anspruch, solange eine Obergrenze des Kaufpreises eingehalten wird – z.B. USD 80.000 für SUV. Auch jenseits des Atlantiks gibt es somit politische Initiativen, die eine Energiewende unterstützen.

Steigende Akzeptanz

Die Akzeptanz von E-Autos scheint im Allgemeinen eine gewisse Breite erreicht zu haben. Ein wesentliches Auswahlkriterium für viele KäuferInnen war bisher die Reichweite. Durch größere Batterien versucht man Kilometer dazuzugewinnen. Neuere Modelle erreichen mittlerweile 400 km und mehr. Ein zweites Thema sind die höheren Modellkosten im Vergleich zu Verbrennerfahrzeugen. In Bezug auf die Klimadebatte sollte man daher die soziale Verträglichkeit innerhalb der Gesellschaft, aber auch über die Landesgrenzen hinweg – zwischen Schwellenländer und Industrienationen – nicht außer Acht lassen. Für beide Problemstellungen – Reichweite und Kaufpreis – stellt eine verbesserte Batterietechnologie einen wichtigen Schritt in Richtung Lösung dar. Ebenso wichtig ist es, genügend Produktionskapazitäten aufzubauen.

Batterieproduktion und Preis

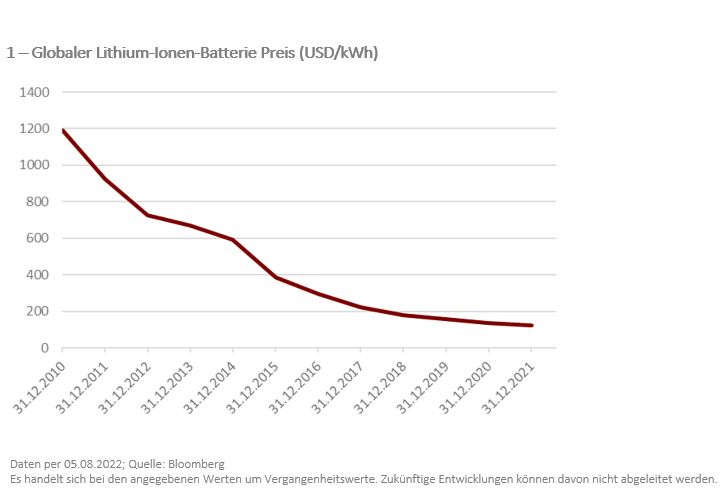

Die Nachfrage nach Batterien zog naturgemäß mit dem Wachstum bei E-Autos ebenso an. In Zahlen bedeutet das eine um 94 Prozent höhere Auslieferungen im Vorjahr als noch 2020. Die installierte Produktionskapazität soll bis zum Jahr 2025 4.000 GWh betragen, um der Nachfrage Rechnung zu tragen. Das wäre ausreichend für die Versorgung der zusätzlichen 50 Millionen Fahrzeuge die geschätzt bis 2025 zur Gesamtflotte hinzukommen. Der Vorreiter bei Batterieproduktion ist hier eindeutig China, aber auch andere Regionen ziehen mit. Der magische Preis von unter 100 US-Dollar pro kWh wird noch ein paar Jahre nicht erreichbar sein. Ende 2021 lag der Preis bei 125 US-Dollar. Aufgrund der gestiegenen Produktionskosten (hohe Rohstoffpreise) verschiebt sich diese Entwicklung etwas nach hinten.

Batterietechnologie

Eine wesentliche Rolle spielt auch die Weiterentwicklung der Batteriemodule. Hier liegt der Fokus vieler HerstellerInnen zurzeit auf Lithium-Eisenphosphat-Akkus. Als eine Variante des Lithium-Ionen-Akkus hat sich diese Form in den letzten Jahren als Zukunftsfeld etabliert. Diese Batterien sind zwar schwerer und größer, bieten aber Vorteile bei Zuverlässigkeit, Sicherheit und Lebensdauer. Im Vergleich dazu sind Lithium-Kobalt-Akkus leichter und kleiner.

Batterierohstoffe

Das Element Lithium als wichtigster Rohstoff für die Batterieherstellung wird in den nächsten Jahren deutlich stärker nachgefragt werden. Das leichteste Metall auf der Erde kommt zwar häufig vor, allerdings nur in niedrigen Konzentrationen. Somit sind der Abbau und die Weiterverarbeitung mit relativ großem Aufwand verbunden. Das geschätzte Wachstum der globalen Nachfrage nach Lithiumcarbonat und Äquivalenten liegt bei über 250 Prozent bis zum Jahr 2030. Der Markt ist zurzeit sehr eng und steht vor allem aus strategischen Überlegungen im Fokus. Das „Handelsblatt“ schreibt: „Brennstoffe haben das Industriezeitalter befeuert, die Epoche der grünen Transformation verlangt nach Lithium, Magnesium, Gallium, Kobalt, Kupfer und Seltenen Erden.“ Und genau diese Rohstoffe stehen ganz oben auf der Agenda – wirtschaftlich, aber auch politisch. Um diese Produktionsmengen zu erreichen, stehen in der gesamten Wertschöpfungskette große Investitionen an. In dem Zusammenhang sind die Herkunft und die Abbaubedingungen der Rohstoffe zu erwähnen. Ein wichtiges Land für den Kobaltabbau ist beispielsweise der Kongo. Hier wird rund 20 Prozent des Bergbaus durch kleine Minen betrieben. Diese haben de facto keine Umwelt- und Sozialstandards und sind problematisch zu sehen. Viele Einheimische arbeiten dennoch dort, da sie zumindest eine Einnahmequelle darstellen und die Arbeitslosigkeit bei über 20 Prozent liegt. Im schon erwähnten US-Gesetz „Tax and Energy Bill“ werden Autokonzernen zukünftig strenge Standards bei Batterietechnologie und bei der Rohstoffbeschaffung vorgeschrieben. Das ist eine wichtige Stütze für Unternehmen in der Wertschöpfungskette, die hier schon weiter fortgeschritten sind und sich schon bisher mit gewissen globalen Sicherheits- und Arbeitsstandards beschäftigt haben.

Welche Investmentmöglichkeiten gibt es?

Eine Vielzahl an Unternehmen aus den Bereichen Lithiumbergbau oder Weiterverarbeitung sowie in den Branchen Batterieherstellung und -weiterverarbeitung sind weltweit an Börsen gelistet. Rund 50 davon haben eine gewisse Marktkapitalisierung und Liquidität am Handelsplatz, eine Voraussetzung für eine Veranlagung.

Neben den oben beschriebenen Bereichen sind auch Geschäftsmodelle von Energiespeicherlösungen interessant. So bietet beispielweise das US-Unternehmen Stem Inc. Speicher in Kombination mit ausführlichen Analysemöglichkeiten an. Das Ziel ist ein effizientes Energiemanagement, ein optimaler Verbrauch und mögliche Kosteneinsparungen.

Über Aktien kann in diese Unternehmen investiert werden. Bei einem Investment in diesem Bereich, gilt der Diversifikationsgedanke ganz besonders. Bei großen strukturellen Änderungen wird man erst über die Jahre hinweg die Gewinner von den Verlierern unterscheiden können. Somit ist eine gewisse Streuung unabdingbar, um Einzeltitelrisiken zu verringern.

Eine Variante für ein Investment sind auch spezielle Themenfonds oder ETFs (Exchange Traded Funds). Das Angebot reicht von Portfolios die sich auf Batterien/Batterielösungen spezialisiert haben, bis zu einem Schwerpunkt bei Lithium und verwandten Themen. In breiteren Umwelt- oder Energiewendefonds sind solche Aktien höchstwahrscheinlich ebenso enthalten. Ein Investment in einen Fonds oder einen ETF ist zwar deutlich konservativer als ein Einzeltitelinvestments, trotzdem darf man auch hier die Schwankungen nicht unterschätzen.

Die Oberbank bevorzugt breitere Ansätze und wird in Kürze ein passendes Produkt zum Thema Energiewende mit einem solch breiten Investmentansatz auflegen.

Autor: Mag. (FH) Gernot Schrotter, CFA, Leiter Asset Management

Die im Artikel genannten Daten und Schätzungen wurden folgender Quelle entnommen: Bloomberg NEF, Electric Vehicle Outlook 2022.

Hierbei handelt es sich um eine Marketingmitteilung.

Diese Unterlagen dienen lediglich der aktuellen Information und basieren auf dem Wissensstand der mit der Erstellung betrauten Personen zum Erstellungszeitpunkt. Diese Unterlagen sind weder Angebot noch Aufforderung zum Kauf oder Verkauf der hier erwähnten Veranlagungen bzw. (Bank-)Produkte. Sämtliche in diesem Dokument enthaltenen Aussagen sind nicht als generelle Empfehlung zu werten. Obwohl wir die von uns beanspruchten Quellen als verlässlich einschätzen, übernehmen wir für die Vollständigkeit und Richtigkeit der hier wiedergegebenen Informationen keine Haftung. Insbesondere behalten wir uns einen Irrtum in Bezug auf Zahlenangaben ausdrücklich vor.

Die Angaben gemäß § 25 Mediengesetz finden Sie unter folgendem Link: https://www.oberbank.at/aktionarsstruktur

Dieser Artikel wurde am 10.08.2022 erstellt.

Fotoquelle: Shutterstock

Fotoquelle: Eric Krügl

Mag. (FH) Gernot Schrotter, CFA

Leiter Asset Management